El USDA prevé para 2025 un crecimiento de las exportaciones de carne de vacuno y pollo mientras que las de cerdo se reducirán

Para el vacuno, la producción mundial en 2025 se mantendrá prácticamente sin cambios con respecto a 2024, en 61,6 millones de toneladas, ya que la bajada en Estados Unidos y la Unión Europea se verá compensada por los aumentos en Brasil, India y Australia. Se pronostica que la producción en Brasil será ligeramente superior, alcanzando un récord de 11,9 millones de toneladas. En Australia, se prevé que la faena total aumente un 2%, impulsando la producción de carne de vacuno un 3%, alcanzando un récord de 2,7 millones de toneladas. Se pronostica que la producción en la UE disminuirá un 1%, ya que los altos costos de la alimentación animal y la presión regulatoria limitan el crecimiento. La faena total en Argentina disminuirá un 4%, lo que provocará una disminución del 3% en la producción de carne de vacuno.

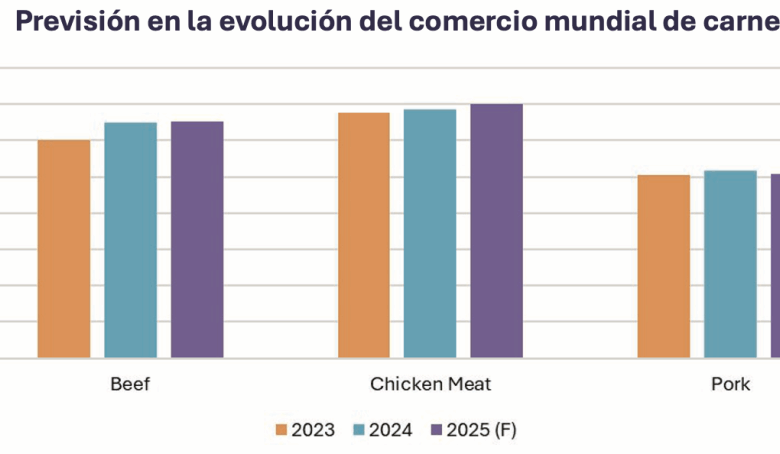

En cuanto a las exportaciones mundiales de carne de vacuno, subirían un 1% en 2025 a 13,1 millones de toneladas a medida que los aumentos de Brasil, India y Australia compensan las menores exportaciones de Estados Unidos. Se pronostica que las importaciones de China aumentarán un 2 %, un ritmo más lento que en años anteriores debido principalmente a la menor demanda de los consumidores. Las importaciones de Estados Unidos aumentarán un 5 % ya que la demanda de recortes magros sigue siendo alta. La fuerte demanda de importaciones de Estados Unidos respaldará los aumentos de las exportaciones de Australia, Brasil y Nueva Zelanda. Australia exportaría un 3% más ante la amplia oferta y los precios competitivos que impulsan los envíos a América del Norte y Asia Oriental. También se pronostica que las exportaciones de Brasil aumentarán un 3 % a 3,8 millones de toneladas. Es probable que la firme demanda de socios comerciales clave, incluidos Estados Unidos, Chile y Filipinas, impulse las exportaciones de Brasil a un récord en 2025.

En relación a la carne de cerdo, la producción mundial en 2025 se mantendrá prácticamente sin cambios con respecto a 2024 en 116,7 millones de toneladas, ya que el aumento en Brasil y Estados Unidos compensa la menor producción en la Unión Europea y China. Se pronostica que la producción de carne de cerdo de Brasil aumentará un 2 % hasta los 4,6 millones de toneladas, dada la fuerte rentabilidad en 2024 y la robusta demanda internacional de carne de cerdo brasileña. En el caso de la UE disminuirá un 1 % hasta los 21,1 millones de toneladas. Los cambios en las preferencias de los consumidores, las enfermedades animales y las regulaciones continúan lastrando al sector porcino de la UE. Se prevé que el sacrificio de la UE sea menor dada la continua contracción del censo, mientras que se proyecta que los mayores costos de los alimentos limiten el crecimiento en el peso de los cerdos.

La producción de carne de cerdo de China será ligeramente menor a 57,0 millones de toneladas, dado que se anticipa un menor sacrificio. Se espera que el número de reproductoras en China disminuya por tercer año consecutivo en 2025, dada la débil rentabilidad anticipada de los productores y que el crecimiento en cerdos por camada ha reducido las cerdas necesarias para respaldar la producción.

En cuanto a las exportaciones mundiales de este tipo de carne, se alcanzarían los 10,2 millones de toneladas, en 2025, debido a que la disminución de los envíos desde la Unión Europea, Estados Unidos y Canadá. Se verán compensados con creces el aumento de los envíos desde Brasil. Se prevé un aumento del 5 % en las exportaciones brasileñas, ya que se espera que Brasil se mantenga como proveedor de carne de cerdo de bajo costo y continúe ampliando su acceso al mercado. En cuanto a la UE, el USDA cifra una reducción del 4 % en las exportaciones debido a la menor oferta exportable y al aumento de la competencia en varios mercados clave. También se prevé una reducción del 4 % en las exportaciones de carne de cerdo de Canadá por la incertidumbre de la demanda en los principales mercados de exportación.

Finalmente, para la carne de aves desde el USDA aseguran que la producción mundial aumentará un 2 % en 2025, hasta alcanzar los 105,8 millones de toneladas, gracias al aumento de los principales productores, incluidos Estados Unidos, la UE, Brasil, Turquía y China. Si bien los precios del maíz y la harina de soja se mantienen algo elevados, la disminución prevista de los precios de los piensos en 2025 impulsará la producción en la mayoría de los países. Específicamente para la UE se vaticina que se expanda un 2 % en 2025, aunque a un ritmo menor que el del año pasado (4 %), gracias a la robusta demanda interna y la reducción de las importaciones procedentes de Ucrania. La producción de la UE también se ha beneficiado de la reducción de los precios de la energía y los piensos, lo que ha impulsado la rentabilidad de los productores, especialmente en Polonia, el principal productor de la UE.

Brasil vería incrementada la producción en un 2 % durante 2025 hasta alcanzar un récord de casi 15,3 millones de toneladas, gracias a la mejora de los márgenes, la continua y firme demanda de exportación y el creciente consumo interno debido al crecimiento demográfico.

Si hablamos de comercio exterior de carne de aves, este subiría un 2 % a nivel mundial hasta los 14 millones de t ya que el aumento de los principales exportadores, en particular Brasil, compensará con creces la disminución de Estados Unidos. La sólida expansión de la producción impulsará un crecimiento del 4 % en los envíos de Brasil. Como el mayor exportador mundial, con 5,1 millones de toneladas, las exportaciones representarán un tercio de la producción brasileña. El aumento de las exportaciones y una creciente participación en el comercio mundial se sustentan en la condición de Brasil libre de IAAP, una gama variada de productos, el desarrollo de nuevos mercados, el énfasis en los mercados halal y los precios competitivos.

Se espera que Turquía, China, la UE y Tailandia logren avances en los mercados tradicionales.